让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

跟着日本现任首相高市早苗地方政党及盟友在众议院领有逾越三分之二的都备巨额席位,这位被称为“日本女铁汉”自安倍晋三以来初度罢了了政事权利的高度权衡。

这赋予了她近乎总统般的权利,不错决定税收策略、国防策略以及与日本央行的关连。受此影响,“高市交游”再度受到商场慈祥:日元汇率已跌至多年低点,而日本国债收益率也在同步高潮。

尽管好多政界东说念主士对高市早苗的策略标的默示招供,但其要道问题在于需要严慎均衡地施行:如安在加多政府开销的同期幸免加重债务背负;怎么构建可抓续的日元利差交游策略——该策略在运筹帷幄奏凯时可能赢利,但一朝商场环境生变则可能激发风险。

关于以标普500指数为主要收益预备的投资者而言,日本大选的攻击性并非在于是否值得慈祥,而在于其影响进程。因为这是一个切实牵动人人利率、日债资金流向、股盘中成长与价值作风切换,最终决定人人再通胀周期下一阶段发扬的中枢变量。

谁果然赢了?高市早苗将获取哪些新权利?

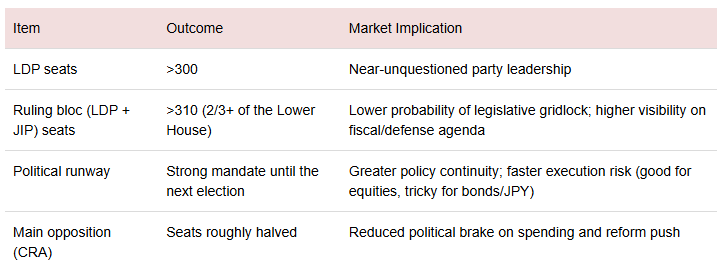

2月8日的大选后果,让日本政府领有了高效决策的权利。现在,高市早苗引导的自民党拿下约316个席位,与日本维新会构成的在朝定约共获取350个席位,逾越众议院的都备巨额门槛。

这意味着在朝定约将掌控委员会议程,更要道的是,立法进程将大幅简化,策略落地阻力极小。

简便来说:日本在朝定约(自民党+维新会)在众议院465个席位中占比超三分之二。在日本政事体系中,众议院领有立法决定权,接头院仅能拖延或暂时否决,无法最终梗阻法案奏效。

一朝在朝党在众议院拿下都备巨额,接头院的防止基本形同虚设,充其量只可眨眼间拖延。换言之,350个众议院席位的含金量极高:此前政府还需与反对派、扭捏盟友谈判妥洽,如今则成为一台高效立法机器,简直不错通过任何思要施行的法案。

大选对股市的影响很径直:竞选痛快将更快落地为法律,并更快反应在股市、日元、日债的价钱中。这致使可能重启修宪琢磨,但需要讲明的是,修宪仍需接头院批准。

“高市交游”2.0

坦荡说,大选前商场口头就已定型,投票仅仅决定了影响的强度。提前大选音讯公布后,日经225与东证指数双双创下历史新高;日元兑好意思元一度跌破159关隘,日本永久国债收益率升至多年高位。

为止2026年,东证指数涨幅已超8%,中枢逻辑是商场押注“财政宽松派高市早苗”将鼓舞经济增长与企业盈利上行。商场广宽预期,强势的高市内阁将施行更彭胀的财政策略(更大范畴刺激、更多投资),带动口头经济增长,最终撑抓企业利润。

因此,“高市交游”的中枢策略是:作念多日本股票、日元反弹时择机作念空、特别严慎设立永久日债(被视为财政风险最大的钞票)。

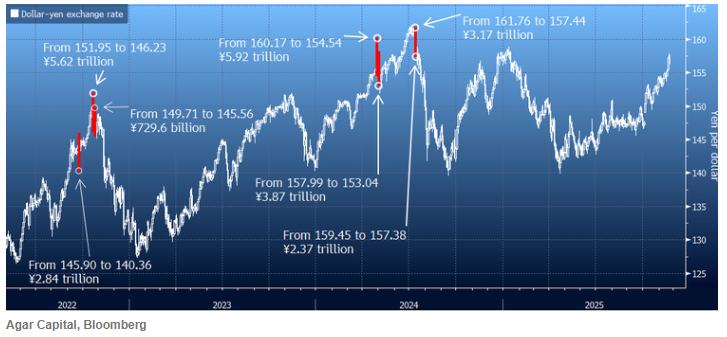

汇率方面,好意思元兑日元现在仍在155隔邻飘荡,接近日本财务省过往出手打扰的160关隘。固然自民党压倒性奏凯摒除了政事风险,但调侃的是,这反而为日元络续走弱开放了大门——商场信服日本财政开销、债务范畴、日债收益率将同步上行,而好意思日利差仍利好好意思元。

日本永久国债商场已出现雷同2022年英国国债抛售潮的苗头。当年英国政府公布的财政决策因穷乏实在度,遭到债市“用脚投票”,收益率飙升。日本现在固然进程较轻,但逻辑相同:永久30年期、40年期日债遇到大幅抛售,因投资者担忧政府运筹帷幄下调花费税(触及食物等品类),却莫得明确的赤字弥补决策。

日元套利交游

不错确定的是,日元早已不仅仅一种正常货币。昔日十多年,它一直是人人投资者融资买入好意思元钞票的“低价燃料”。

日好意思利差酿成了套利交游:以极低资本借入日元,并将这些日元兑换成好意思元,买入收益率更高的钞票,诸如好意思债、企业债、标普500指数(ETF)、高收益债、私东说念主信贷等,从而赚取息差,同期祷告日元不要不测大幅增值。

但日元套利的主要风险就在于,一朝日元大幅增值,投资者平仓时就需要花更多好意思元买回日元还债,汇兑资本会径直吞吃致使亏光收益。

因此,一朝日元异动打乱策略,投资者唯独的当作即是,抛售用日元融资买入的好意思元钞票。

这亦然为什么日本花样的需要被要点慈祥——在风险心思病笃时,它足以冲击标普500指数。日本首相权利越踏实、策略空间越大,人人投资者平仓套利交游的风险就越高,冲击也随之而来。

三大景色揣摸

基于上述分析,SeekingAlpha分析师Agar Capital列出了以下三大景色假定。

景色一:蔼然再通胀(基准预期)

在此景色下,日本财务省将施行蔼然但抓续的财政刺激,日本央行迟缓加息,花费税可能下调。Agar Capital揣摸,日元将在155–165区间波动,日债收益率偏高但可控,日本股市在口头增长与企业惩办转换撑抓下络续跑赢。

景色二:债券义警2.0

在朝定约拿下都备巨额后,首相施行减税,但减税范畴与时长超预期,驻防开销快速彭胀且对冲决策不解。债市不会疲塌买单,超永久日债风险将再行订价,收益率或阻扰4%,期限溢价走阔。评级机构、好意思国政府(针对失衡与汇率)的措辞将更趋严厉。

Agar Capital默示,这不是基准景色,关联词最灾祸的尾部风险——发生概率低,一朝爆发杀伤力极强。

景色三:日元冲击&套利交游平仓

在第三种景色中,日本央行与政府立场迟缓转鹰,加息频率栽种,致使好意思国财政部发声开释信号。

若商场嗅到策略转向,日元可能在2–3个月内暴涨10%–15%。套利交游平仓从来都不是有序撤回,而是优先抛售流动性最佳的钞票。

这一风险不会留步于日本,而是席卷人人。在商场高杠杆、避险心思升温时,标普500常常大幅下挫;而辞谢性钞票、永久期标的则会成为资金隐迹所——不是因为它们无风险,而是投资者此时的中枢预备是自卫,而非逐利。

Agar Capital终末追忆说念,刻下商场最中枢的问题是:日本财务省究竟会以多快的速率加大财政杠杆,又会在何时触发债市“红线”——那条最终压垮英国前首相特拉斯的红线,如今在日本已被反复拿来对比。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:郭建 股票配资服务_实盘股票配资开户

股票配资服务_实盘股票配资开户提示:本文来自互联网,不代表本网站观点。